Статья

Борисов Дмитрий Александрович, кандидат экономических наук, эксперт Федеральной антимонопольной службы России по развитию конкуренции в здравоохранении и образовании

Борисов Дмитрий Александрович, кандидат экономических наук, эксперт Федеральной антимонопольной службы России по развитию конкуренции в здравоохранении и образовании

Обязанность медицинской организации, связанная выдачей пациенту документов, подтверждающих расходы на оплату медицинских услуг и приобретение лекарственных препаратов

01 Октября 202593 225 зн.46 A46 000 руб.# 1070 Выделить главное вкл выкл 6828

Обновление материала, перейти к содержанию

01.10.2025. Добавлены:

- раздел 9.2 "Разъяснения Минздрава по вопросу выдачи пациентам рецептурного бланка с проставленным штампом "Для налоговых органов РФ, идентификационный номер налогоплательщика"

- раздел 9.3 "Порядок выдачи пациенту подтверждающего документа для социального налогового вычета, содержащего сведения из медицинской документации"02.09.2025. Добавлен вопрос 7 и раздел 9.1 "Разъяснения Минфина, ФНС и Минздрава в отношении документов, подтверждающих назначение лекарственного препарата для предоставление социального налогового вычета"

15.08.2025. Добавлен вопрос 6 и раздел 9 "Предоставление социального налогового вычета в размере стоимости лекарственных препаратов для медицинского применения"

02.03.2025. Добавлен вопрос 5 и раздел 8 "Периоды, за которые предоставляются справки об оплате медицинских услуг"

24.02.2025. Добавлен вопрос 4 и раздел 7 "Срок предоставления справки об оплате медицинских услуг"

25.10.2024. Добавлен раздел 6 "Практические вопросы предоставления справки об оплате медицинских услуг для представления в налоговый орган с 01.01.2024"

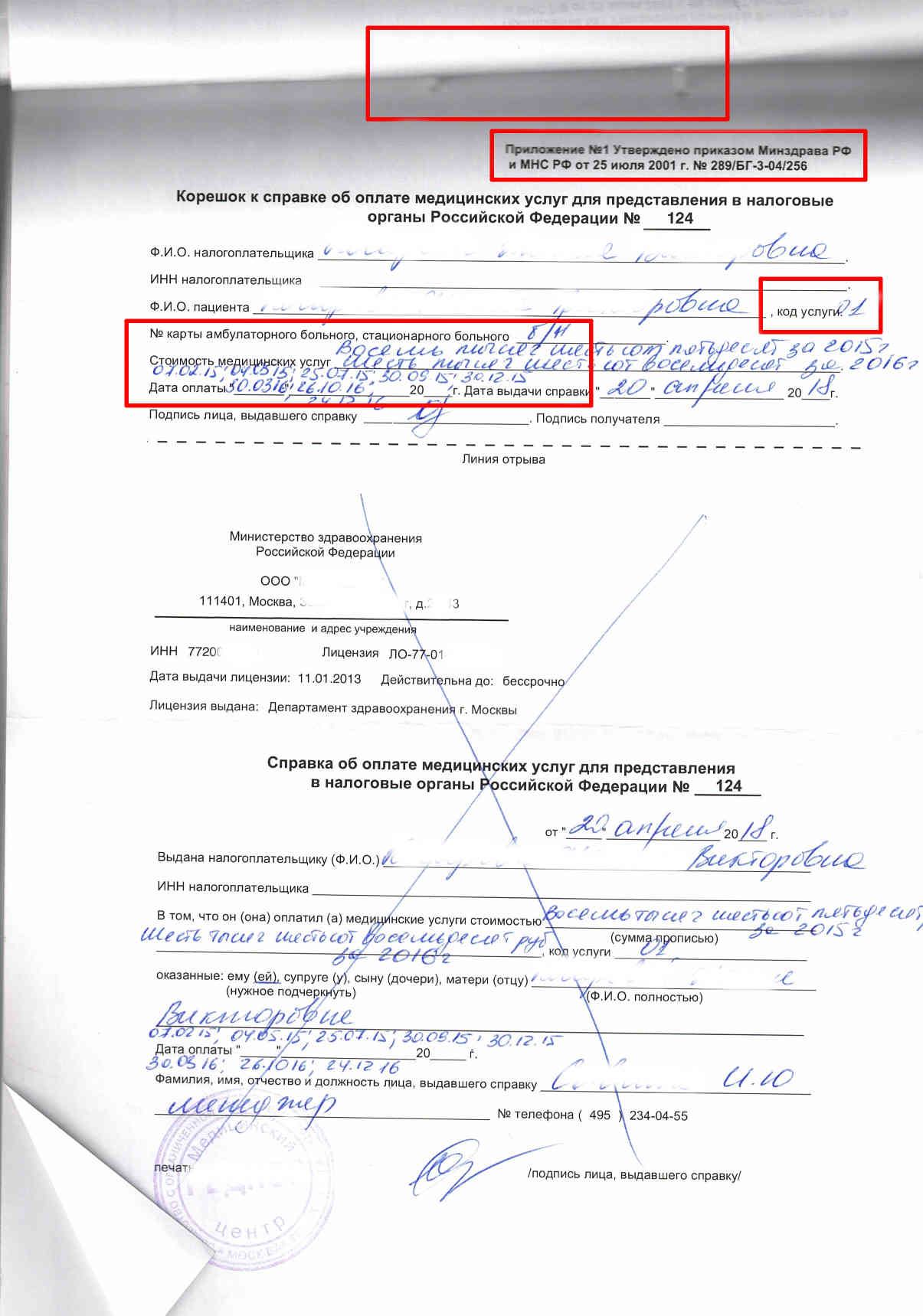

22.01.2024. Добавлен раздел 5 "Пример заполнения справки об оплате медицинских услуг для представления в налоговый орган с 01.01.2024"

18.04.2022. Добавлен раздел 4 "Справка об оплате медицинских услуг для представления в налоговые органы в электронном виде"

Вопрос 1. Налоговая прислала письмо о новых правилах выдачи справок на вычет. Подробнее об этом нововведении можно узнать?

Ответ на вопрос 1. См. раздел 5. В указанном разделе рассматривается в т. ч. направление сведений о расходах граждан на медицинские услуги в налоговый орган непосредственно медицинской организацией.

Далее содержится дополнительная информация по данному вопросу и форма Справки в формате PDF.

Чтобы использовать данную форму в качестве шаблона, необходимо ее открыть, выбрать пункт меню «Сохранить как», присвоить новое имя файлу, после внесения изменений сохранить файл.

Вопрос 2. Ситуация: пациент лечился 3 года. В 1-ый год оплатил весь курс лечения авансом. Во 2-ой год услуги только списывались с предоплаты, оплат в кассу не было. В 3-й год доплатил немного за то, чего не было в первоначальном оплаченном плане.

Требует справки для налогового вычета за все 3 года, включая второй.

Я ему отвечаю, что вся сумма отражена в справках за 1-ый год и за 3-й, а за второй выдать не могу - поскольку оплаты не было. Привожу дословно мой ответ пациенту:

"В Налоговом кодексе Российской Федерации от 05.08.2000 N 117-ФЗ (ред. от 26.03.2022), в статье 219 "Социальные налоговые вычеты", в разделе 3), прямо указано, при применении социального налогового вычета, предусмотренного этим федеральным законом, учитываются только суммы страховых взносов, уплаченные налогоплательщиком в налоговом периоде. В налоговом периоде "2020г" от Вас НЕ БЫЛО ОПЛАТ. Это означает, что выдать Вам справку за 2020г для налогового вычета не представляется возможным.

Вам сделаны справки на всю внесенную Вами сумму, разбитые по налоговым периодам, когда были оплаты - за 2019 и 2021г.

При этом для налоговой не имеет значения, что лечение было растянуто, в том числе, на 2020г, и какие суммы на какие процедуры СПИСЫВАЛИСЬ за лечение. Для них нет оплаты = нет вычета по налогу."

Ответ на вопрос 2. См. раздел 4.

Вопрос 3. В последнее время в нашу клинику увеличилось количество обращений пациентов получивших услуги по профилю «косметология», с заявлением о выдачи «справки об оплате медицинских услуг в налоговые органы Российской Федерации». Действующие приказы МЗ РФ, постановления правительства РФ и другие нормативные акты не дают четкого ответа какие коды номенклатуры медицинских услуг подлежат социальному налоговому вычету, а какие нет. Можете ли помочь нам, разобраться какие косметологические услуги подлежат социальному налоговому вычету, а какие нет (на какие нормативные документы надо опираться при решении этого вопроса). Общество имеет лицензию от 30.07.2019 на осуществление медицинской деятельности, в том числе по профилю косметология.

Ответ на вопрос 3. См. разделы 1 - 3.

Вопрос 4. Какой срок предоставления медицинской организацией справки для социального налогового вычета в 2025году?

Налогоплательщик может получить социальный налоговый вычет за медицинские услуги, оплаченные в 3 предшествующие года. Таким образом, в 2025 году налогоплательщик может получить социальный налоговый вычет за медицинские услуги, оплаченные в 2022 - 2024 годах.

В 2025 году выдаются справки двух видов:

1) за услуги оплаченные до 01.01.2024 (см. Приказ Минздрава РФ N 289, МНС РФ N БГ-3-04/256 от 25.07.2001 "О реализации Постановления Правительства Российской Федерации от 19 марта 2001 г. N 201 "Об утверждении перечней медицинских услуг и дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, лекарственных средств, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета", далее - приказ N БГ-3-04/256);

2) за услуги оплаченные после 01.01.2024 (см. Приказ ФНС России от 08.11.2023 N ЕА-7-11/824@ "Об утверждении формы справки об оплате медицинских услуг для представления в налоговый орган, порядка ее заполнения, формата и порядка представления в налоговый орган медицинской организацией и индивидуальным предпринимателем, осуществляющими медицинскую деятельность, сведений о фактических расходах налогоплательщика на оказанные услуги, необходимых для предоставления социального налогового вычета по налогу на доходы физических лиц, в электронной форме", далее - приказ N ЕА-7-11/824@).

Таким образом, приказами N БГ-3-04/256 и N ЕА-7-11/824@ срок выдачи справки не установлен.

Согласно абзацу 3 Приложения N 2 к приказу N БГ-3-04/256 справка выдается после оплаты медицинской услуги и при наличии документов, подтверждающих произведенные расходы, по требованию налогоплательщика, производившего оплату медицинских услуг.

Согласно пункту 2 Приложения N 2 к приказу N ЕА-7-11/824@ справка заполняется на основании заявления физического лица (его супруга/супруги) о выдаче Справки, оплатившего медицинскую услугу (далее - налогоплательщик), за запрашиваемый налоговый период (год), в котором оказывалась медицинская услуга и в котором осуществлялись соответствующие расходы.

Согласно пункту 3 Приложения N 4 к приказу N ЕА-7-11/824@ сведения должны быть представлены в течение 30 календарных дней после дня подачи заявления налогоплательщика за запрашиваемый налоговый период (год) (как за текущий, так и по итогам налогового периода), в котором была оказана услуга и в котором осуществлялись соответствующие расходы. По мнению автора, данный срок применяется в случае представления в налоговый орган медицинскими организациями (обособленными подразделениями медицинских организаций), индивидуальными предпринимателями, осуществляющими медицинскую деятельность (далее - медицинская организация/ИП), сведений о фактических расходах налогоплательщика за оказанные медицинские услуги, необходимых для предоставления социального налогового вычета по налогу на доходы физических лиц (за исключением социального налогового вычета в размере стоимости лекарственных препаратов), предусмотренного подпунктом 3 пункта 1 статьи 219 Налогового кодекса Российской Федерации (далее - Кодекс), в электронной форме (далее — Сведения, см. пункт 1 Приложения N 4).

Согласно Правил, утв. Постановлением Правительства РФ от 11.05.2023 N 736 "Об утверждении Правил предоставления медицинскими организациями платных медицинских услуг, внесении изменений в некоторые акты Правительства Российской Федерации и признании утратившим силу постановления Правительства Российской Федерации от 4 октября 2012 г. N 1006":

- договор должен содержать порядок и условия выдачи потребителю (законному представителю потребителя) после исполнения договора исполнителем медицинских документов (копии медицинских документов, выписки из медицинских документов), отражающих состояние его здоровья после получения платных медицинских услуг, включая сведения о результатах обследования, диагнозе, методах лечения, об используемых при предоставлении платных медицинских услуг лекарственных препаратах и медицинских изделиях, без взимания дополнительной платы (см. подпункт "м" пункта 23). По мнению автора, данная норма применяется в случае выдачи копий медицинских документов медицинскими организациями;

- в целях защиты прав потребителя медицинская организация по обращению потребителя выдает следующие документы, подтверждающие фактические расходы потребителя и (или) заказчика на оказанные медицинские услуги и (или) приобретение лекарственных препаратов для медицинского применения: справка об оплате медицинских услуг по установленной форме (см. подпункт "б" пункта 33).

Таким образом, Правилами предоставления медицинскими организациями платных медицинских услуг в срок выдачи справки не установлен.

Ответ на вопрос 4. См. раздел 7.

Вопрос 5. За какой период медицинская организация обязана предоставить справки об оплате медицинских услуг для социального налогового вычета по НДФЛ?

Согласно подпункту "б" пункта 33 Правил предоставления медицинскими организациями платных медицинских услуг, утв. Постановление Правительства РФ от 11.05.2023 N 736, в целях защиты прав потребителя медицинская организация по обращению потребителя выдает справку об оплате медицинских услуг по установленной форме, подтверждающую фактические расходы потребителя и (или) заказчика на оказанные медицинские услуги.

Таким образом, инициатором получения справки является потребитель, это его право. Вместе с тем, в Правилах не указано за какой период потребитель вправе запросить указанную справку.

Совместным приказом МНС России и Минздрава России от 25.07.2001 N 289/БГ-3-04/256 (далее — приказ N 289/БГ-3-04/256) утверждена форма Справки об оплате медицинских услуг для представления в налоговые органы.

Приказ N 289/БГ-3-04/256 применяется при получении социального налогового вычета по расходам, понесенным до 01.01.2024, в связи с утверждением Приказа ФНС России от 08.11.2023 N ЕА-7-11/824@ (далее — приказ N ЕА-7-11/824@), который вступил в силу 01.01.2024. При получении вычета по расходам, понесенным после указанной даты, применяется более поздний приказ.

Согласно Приложению N 2 к приказу N 289/БГ-3-04/256 (далее - Инструкция) Справка удостоверяет факт получения (1) медицинской услуги и ее оплаты (2) через кассу учреждения здравоохранения за счет средств налогоплательщика.

Согласно указанной Инструкции Справка выдается после оплаты медицинской услуги и при наличии документов, подтверждающих произведенные расходы, по требованию налогоплательщика.

Согласно пункту 2 Приложения N 2 к приказу N ЕА-7-11/824@ Справка заполняется на основании заявления физического лица о выдаче Справки, оплатившего медицинскую услугу (далее - налогоплательщик), за запрашиваемый налоговый период (год), в котором оказывалась (1) медицинская услуга и в котором осуществлялись (2) соответствующие расходы на оказанные медицинские услуги.

Таким образом, как до 01.01.2024, так и после Справка выдается после оплаты в том числе безналичным способом, включая оплату кредитной организацией на основании договора кредита (займа), при условии оказания услуг пациенту. Если произведен аванс, то Справка выдается только на сумму фактических оказанных медицинских услуг.

Вместе с тем, в приказах N 289/БГ-3-04/256 и N ЕА-7-11/824@ не указано за какой период потребитель вправе запросить указанную справку.

Для ответа данный вопрос необходимо рассмотреть вопрос о том, за какие периоды налогоплательщик вправе получить социальный налоговый вычет по НДФЛ.

Ответ на вопрос 5. См. раздел 8.

Вопрос 6. Согласно пункту 3 статьи 219 Налогового кодекса социальный налоговый вычет предоставляется в размере стоимости лекарственных препаратов для медицинского применения.

Приказом Минздрава от 25.07.2001 N 289 был утвержден порядок выписывания лекарств, которые входили в перечень лекарственных препаратов для налогового вычета, утв. Постановлением Правительства. Данный перечень лекарств был отменен Постановлением Правительства от 20.12.2019.

В настоящее время налоговый вычет выдается на все лекарственные препараты купленные за свой счет по рецепту?

Ответ на вопрос 6. См. раздел 9.

Национальная Ассоциация медицинских организаций (далее — НАМО, Ассоциация) обратилась в Правительство с запросом от 15.08.2025 исх. N 12-c/25. Далее приводится текст запроса.

Согласно подпункта "в" пункта 33 Правил предоставления медицинскими организациями платных медицинских услуг, утв. Постановлением Правительства РФ от 11.05.2023 N 736, медицинская организация по обращению потребителя выдает документы, подтверждающие фактические расходы потребителя на приобретение лекарственных препаратов для медицинского применения:

- рецептурный бланк с проставленным штампом "Для налоговых органов Российской Федерации, идентификационный номер налогоплательщика", заверенный подписью и личной печатью врача, печатью медицинской организации.

ПРОШУ:

- ответить по существу на вопросы:

1. Предоставляется ли социальный налоговый вычет, предусмотренный подпунктом 3 пункта 1 статьи 219 "Налогового кодекса Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ, в размере стоимости лекарственных препаратов для медицинского применения, отпускаемых без рецепта, назначенных налогоплательщику лечащим врачом и приобретаемых им за счет собственных средств?

2. Обязана ли медицинская организация по обращению потребителя выдать рецептурный бланк с проставленным штампом "Для налоговых органов" на лекарственные препараты, отпускаемые без рецепта, при наличии у пациента медицинских показаний для их применения?

3. Какая форма рецептурного бланка применяется для выписывания лекарственных препаратов, отпускаемых без рецепта?

Ответ на запрос Минздрава от 15.08.2025, см. в разделе 9.1.

Вопрос 7. В каких случаях медицинская организация обязана по обращению потребителя выдать рецептурный бланк с проставленным штампом "Для налоговых органов Российской Федерации, идентификационный номер налогоплательщика"?

В связи с указанным выше вопросом Национальная Ассоциация медицинских организаций (далее — НАМО, Ассоциация) обратилась в Правительство с запросом от 01.09.2025 исх. N 14-c/25. Далее приводится текст запроса.

Согласно подпункта "в" пункта 33 Правил предоставления медицинскими организациями платных медицинских услуг, утв. Постановлением Правительства РФ от 11.05.2023 N 736 (далее — Правила, утв. ПП N 736), медицинская организация по обращению потребителя выдает документы, подтверждающие фактические расходы потребителя на приобретение лекарственных препаратов для медицинского применения:

- рецептурный бланк с проставленным штампом "Для налоговых органов Российской Федерации, идентификационный номер налогоплательщика", заверенный подписью и личной печатью врача, печатью медицинской организации.

Как видно из Правил, утв. ПП N 736, норма о выдаче рецептурного бланка с проставленным штампом носит императивный (1) (обязательный) характер, не допускающий двойного толкования (2) и вариантов исполнения (3) (например, предоставление выписки из медицинской документации пациента, когда назначение лекарственных препаратов не оформляется на рецептурном бланке).

Вместе с тем, согласно Письму Минфина России от 11.04.2025 N 03-04-05/36032 "О социальном вычете по НДФЛ по расходам, связанным с приобретением лекарственных препаратов для медицинского применения" документами, подтверждающими назначение лекарственного препарата, являются рецептурный бланк (1), оформленный медицинским работником в установленном порядке, либо сведения из медицинской документации пациента (2).

Согласно письма Федеральной налоговой службы от 10.02.2020 N БС-3-11/937@ "О получении социального вычета по НДФЛ в размере стоимости лекарственных средств" проставление на рецептурном бланке штампа "Для налоговых органов Российской Федерации, ИНН налогоплательщика" не является обязательным условием для получения указанного социального налогового вычета.

Согласно информации, размещенной на сайте ФНС, см. https://www.nalog.gov.ru/rn77/taxation/taxes/ndfl/nalog_vichet/soc_nv/soc_nv_pm/ :

Порядок назначения лекарственных препаратов, а также порядок оформления рецептурных бланков на лекарственные препараты регулируется Приказом Минздрава России от 24.11.2021 N 1094н.

В тех случаях, когда назначение лекарственных препаратов не оформляется на рецептурном бланке (в частности, при оказании пациенту медицинской помощи в стационарных условиях), вместо него в качестве подтверждения фактических расходов налогоплательщика на приобретение лекарственных препаратов для медицинского применения возможно использование сведений из медицинской документации пациента.

Согласно ответа Минздрава от 29.08.2025 N 25-1/3105234-9307 назначение лекарственных препаратов допускается не на рецептурном бланке, вместо него в качестве подтверждения фактических расходов налогоплательщика на приобретение лекарственных препаратов для медицинского применения возможно использование сведений из медицинской документации пациента.

Позиция Минфина, ФНС, Минздрава коррелирует с положениями приказа Минздрава от 24.11.2021 N 1094н. Например, согласно пункта 7 Приложения N 1 к приказу N 1094н медицинским работникам запрещается оформлять рецепты на лекарственные препараты, которые в соответствии с инструкцией по медицинскому применению предназначены для применения только в медицинских организациях (1); на наркотические средства и психотропные вещества, внесенные в список II Перечня (2), зарегистрированные в качестве лекарственных препаратов, в целях применения для лечения наркомании.

Вместе с тем буквальное исполнение предписаний подпункта "в" пункта 33 Правил предоставления медицинскими организациями платных медицинских услуг, утв. Постановлением Правительства РФ от 11.05.2023 N 736, в отношении лекарственных препаратов, которые в соответствии с инструкцией по медицинскому применению предназначены для применения только в медицинских организациях, лекарственных препаратов для лечения наркомании входит в противоречие с пунктом 7 Приложения N 1 к приказу N 1094н.

В данном случае, по-мнению НАМО, имеет место правовая коллизия в отношении обязанности медицинской организации по обращению потребителя выдать рецептурный бланк с проставленным штампом "Для налоговых органов Российской Федерации, идентификационный номер налогоплательщика".

ПРОШУ:

- ответить на каждый из вопросов по существу:

Вопрос 1. Является ли обязанность медицинской организации, предусмотренная подпунктом "в" пункта 33 Правил, утв. ПП N 736, по выдаче рецептурного бланка с проставленным штампом "Для налоговых органов Российской Федерации, идентификационный номер налогоплательщика" по обращению потребителя безусловной обязанностью?

Вопрос 2. Обязана ли медицинская организация выдавать рецептурный бланк с указанным штампом при назначении лекарственных препаратов, отпускаемых без рецепта?

Вопрос 3. Обязана ли медицинская организация выдавать рецептурный бланк с указанным штампом при назначении лекарственных препаратов, предназначенных для применения только в медицинских организациях?

Вопрос 4. Обязана ли медицинская организация выдавать рецептурный бланк с указанным штампом при назначении лекарственных препаратов для лечения наркомании?

Вопрос 5. Вправе ли аптечная организация отпускать лекарственные препараты по рецепту со штампом для налоговых органов?

Вопрос 6. Обязана ли медицинская организация выдавать два рецептурных бланка: один для аптечных организаций, второй для налоговых органов с указанным штампом?

Вопрос 7. Обязана ли каждая медицинская организация иметь указанный штамп для налоговых органов, чтобы оформлять соответствующие рецепты?

Вопрос 8. Является ли нарушением для медицинской организации назначение лекарственного препарата, отпускаемого без рецепта, путем оформления рецептурного бланка по форме N 107-1/у?

Ответ на запрос Минздрава от 30.09.2025, см. в разделе 9.2.

Содержание

2. Перечень документов для оформления налогового вычета

3. Оформление договора и кассового чека с учетом перечня и номенклатуры медицинских услуг

4. Справка об оплате медицинских услуг для представления в налоговые органы в электронном виде

7. Срок предоставления справки об оплате медицинских услуг

8. Периоды, за которые предоставляются справки об оплате медицинских услуг

Перечень нормативных правовых актов

1. "Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ

2. Федеральный закон от 21.11.2011 N 323-ФЗ "Об основах охраны здоровья граждан в Российской Федерации"

3. Федеральный закон от 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа"

4. Постановление Правительства Российской Федерации от 11.05.2023 N 736 "Об утверждении Правил предоставления медицинскими организациями платных медицинских услуг, внесении изменений в некоторые акты Правительства Российской Федерации и признании утратившим силу постановления Правительства Российской Федерации от 4 октября 2012 г. № 1006"

5. Постановление Правительства РФ от 0410.2012 N 1006 "Об утверждении правил предоставления медицинскими организациями платных медицинских услуг" (не действует)

6. Постановление Правительства РФ от 19.03.2001 N 201 "Об утверждении перечней медицинских услуг и дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета"

7. Приказ Федеральной налоговой службы от 08.11.2023 N ЕА-7-11/824@ "Об утверждении формы справки об оплате медицинских услуг для представления в налоговый орган, порядка ее заполнения, формата и порядка представления в налоговый орган медицинской организацией и индивидуальным предпринимателем, осуществляющими медицинскую деятельность, сведений о фактических расходах налогоплательщика на оказанные услуги, необходимых для предоставления социального налогового вычета по налогу на доходы физических лиц, в электронной форме"

8. Приказ Минздрава России от 14.09.2020 N 972н "Об утверждении Порядка выдачи медицинскими организациями справок и медицинских заключений

9. Приказ Минздрава России от 13.10.2017 N 804н "Об утверждении номенклатуры медицинских услуг"

10. Приказ Минздрава России N 289, МНС России N БГ-3-04/256 от 25.07.2001 "О реализации Постановления Правительства Российской Федерации от 19 марта 2001 г. N 201 "Об утверждении перечней медицинских услуг и дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, лекарственных средств, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета"

11. Письмо Минздрава России от 04.07.2018 N 17-2/10/2-4323 "О применении Приказа Минздрава России от 13.10.2017 N 804н "Об утверждении номенклатуры медицинских услуг"

1. Отнесение конкретных медицинских услуг к перечню, дающему право на получение социального налогового вычета

Согласно подпункту 3 пункта 1 статьи 219 «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (далее - НК) налогоплательщик имеет право на получение социального налогового вычета в сумме, уплаченной за медицинские услуги, оказанные медицинскими организациями, индивидуальными предпринимателями, осуществляющими медицинскую деятельность, ему, его супругу (супруге), родителям, детям (в том числе усыновленным) в возрасте до 18 лет, подопечным в возрасте до 18 лет (в соответствии с перечнем медицинских услуг, утвержденным Правительством Российской Федерации (см. далее Постановление Правительства РФ от 19.03.2001 N 201 — прим авт.)).

Общая сумма социального налогового вычета, принимается в размере фактически произведенных расходов, но с учетом ограничения, установленного пунктом 2 настоящей статьи.

Согласно пункта 2 указанной статьи социальные налоговые вычеты, предусмотренные подпунктами 2 - 6 пункта 1 настоящей статьи (за исключением вычетов в размере расходов на дорогостоящее лечение, указанных в подпункте 3 пункта 1 настоящей статьи), предоставляются в размере фактически произведенных расходов, но в совокупности не более 120 000 рублей за налоговый период.

Таким образом, дорогостоящие виды лечения учитываются в размере фактически произведенных расходов, то есть полностью.

В приложении к Вашей лицензии содержатся работы (услуги) при оказании первичной специализированной медико-санитарной помощи в амбулаторных условиях по косметологии.

В соответствии с Постановлением Правительства РФ от 19.03.2001 N 201 «Об утверждении Перечней медицинских услуг и дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета» в перечень медицинских услуг входят услуги по диагностике, профилактике, лечению и медицинской реабилитации при оказании населению амбулаторно-поликлинической медицинской помощи (пункт 2).

СПС КонсультантПлюс рекомендует по вопросу, касающемуся отнесения конкретных медицинских услуг к видам услуг, включенным в данный Перечень, см. Общероссийский классификатор продукции по видам экономической деятельности ОК 034-2014 (КПЕС 2008)

Данный классификатор содержит в т.ч.:

Раздел 86.22.1 Услуги в области специализированной врачебной практики

Эта группировка включает:

- услуги в области специализированной врачебной практики, которые могут предоставляться в рамках практики врачей-специалистов и которые также могут оказываться в амбулаторных клиниках, на дому, в клиниках при предприятиях, школах и т. д. или по телефону, информационно-коммуникационной сети Интернет или прочими способами

Таким образом, медицинские услуги по косметологии в амбулаторных условиях относятся к разделу 86.22.1.

2. Перечень документов для оформления налогового вычета

Согласно пункта 2 статьи 219 НК право на получение налогоплательщиком указанных социальных налоговых вычетов должно быть подтверждено налоговым органом в срок, не превышающий 30 календарных дней со дня подачи налогоплательщиком в налоговый орган письменного заявления и документов, подтверждающих право на получение указанных социальных налоговых вычетов.

К таким документам относятся:

справка установленной формы;

договор, акт и кассовые чеки, налоговая может потребовать копию лицензии.

Справки должны быть прошиты и пронумерованы. Корешок справки и сама справка заполняются идентично. Поле «код услуги»: «01» - медицинские услуги за исключением дорогостоящих видов лечения, «02» - дорогостоящие виды лечения. В графе «стоимость медицинских услуг» прописью указывается общая сумма, а также могут перечислять даты приложенных чеков.

3. Оформление договора и кассового чека с учетом перечня и номенклатуры медицинских услуг

В соответствии с Постановлением Правительства РФ от 0410.2012 N 1006 «Об утверждении правил предоставления медицинскими организациями платных медицинских услуг» договор должен содержать перечень платных медицинских услуг, предоставляемых в соответствии с договором (подпункт «в» пункта 17).

Пунктом 1 статьи 4.7 Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» определены обязательные реквизиты, которые должны содержать кассовый чек, в том числе наименование товаров, работ, услуг (если объем и список услуг возможно определить в момент оплаты), платежа, выплаты, их количество, цена за единицу с учетом скидок и наценок, стоимость с учетом скидок и наценок.

При этом Федеральный закон N 54-ФЗ не содержит положений, конкретизирующих требования к реквизиту "наименование товара (работ, услуг)" в кассовом чеке.

Согласно Приказа Минздрава России от 13.10.2017 N 804н «Об утверждении номенклатуры медицинских услуг» номенклатура медицинских услуг (далее - Номенклатура) представляет собой систематизированный перечень кодов и наименований медицинских услуг в здравоохранении (пункт 1).

Таким образом, все услуги поименованные в данном приказе являются медицинскими и подлежат включения в сумму налогового вычета.

Перечень медицинских услуг разделен на два раздела: "A" и "B", построенные по иерархическому принципу (пункт 3).

Раздел "A" включает медицинские услуги, представляющие собой определенные виды медицинских вмешательств, направленные на профилактику, диагностику и лечение заболеваний, медицинскую реабилитацию и имеющие самостоятельное законченное значение. Например, A14.01.013 Проведение эпиляции.

Раздел "B" включает медицинские услуги, представляющие собой комплекс медицинских вмешательств, направленных на профилактику, диагностику и лечение заболеваний, медицинскую реабилитацию и имеющих самостоятельное законченное значение. Например, B01.008.003 Прием (осмотр, консультация) врача-косметолога первичный.

Согласно Письма Министерства здравоохранения Российской Федерации от 04.07.2018 N 17-2/10/2-4323 "О применении Приказа Минздрава России от 13.10.2017 N 804н "Об утверждении номенклатуры медицинских услуг" (см. http://www.np-med.ru/members/low/811/#r1) при формировании перечня медицинских услуг медицинская организация должна основываться на Перечне и Номенклатуре.

В этой связи, по мнению Минздрава России, медицинская организация может, указав оказываемую медицинскую услугу в соответствии с Номенклатурой, дополнительно конкретизировать ее в зависимости от особенностей исполнения.

Кроме того, в связи с предусмотренной законодательством Российской Федерации возможностью оказания платных медицинских услуг в объеме, превышающем объем выполненного стандарта медицинской помощи, медицинская организация может расширить перечень медицинских услуг, относительно предусмотренного Номенклатурой, при оказании медицинских услуг, не включенных в Номенклатуру.

О применении номенклатуры медицинских услуг в сфере косметологии для формирования прейскуранта, кассового чека см. http://www.np-med.ru/members/answers/730/

Доступ ограничен

Доступ предоставляется авторизованным пользователям

См. процедуру заказа и стоимость доступа к материалу

Для авторизации, нажмите в верхнем меню ссылку Войти. Далее следуйте инструкциям

См. подробную инструкцию по авторизации